Расходы работодателя, связанные с наймом работника в Польше

Предприниматели в Польше, нанимающие сотрудников, сталкиваются с рядом обязательных расходов, которые напрямую влияют на бюджет компании. Важно понимать, что эти расходы не ограничиваются только выплатой заработной платы. Они включают взносы на социальное и медицинское страхование, налоги и другие дополнительные издержки. В этой статье мы разберем, какие именно расходы несет работодатель.

Основные затраты работодателя на работника

Затраты работодателя, связанные с наймом сотрудника, включают не только заработную плату и взносы в фонд социального страхования, но и ряд других обязательных расходов, таких как:

- проведение медицинских осмотров (первичных, периодических и контрольных);

- проведение инструктажей по охране труда и технике безопасности;

- выплата больничных за первые 33 дня отсутствия по болезни;

- предоставление оплачиваемого отпуска на 20 или 26 дней в году, в зависимости от стажа работы;

- компенсация за сверхурочную работу и ночные смены;

- ведение и хранение кадровой документации;

- оформление разрешений на работу для иностранных сотрудников.

Конечно, не все перечисленные пункты обязательно будут являться расходами работодателя. Например, при заключении гражданско-правовых договоров не предусмотрены выплаты по больничным, а также отпускные. В данной статье будут указаны максимально возможные затраты.

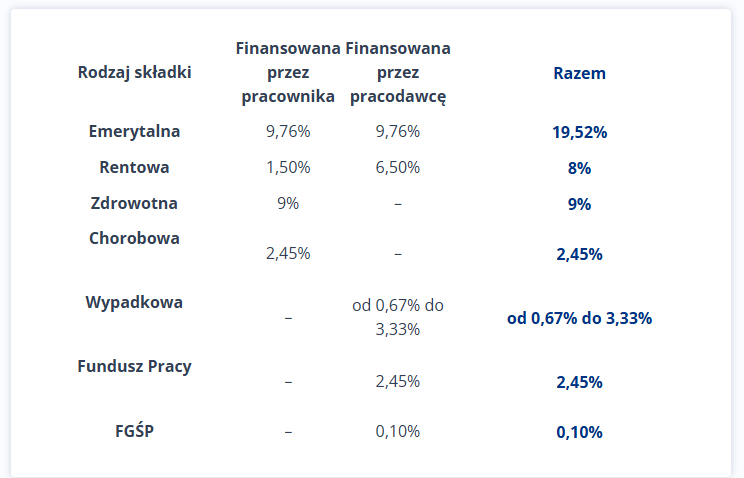

Взносы на социальное страхование (ZUS)

Общие расходы на трудоустройство штатного работника окажутся выше, чем его брутто-зарплата. Налоги, как известно, вычитаются из брутто-дохода. Однако в взносах в ZUS участвуют как работник (из своей брутто-зарплаты), так и работодатель.

Источник: biznes.gov

В настоящее время минимальная заработная плата составляет 4300 злотых брутто, тогда как общая стоимость найма работника, получающего минимальную зарплату, составляет 5245,14 злотых.

Условно можно говорить, что с точки зрения работодателя есть три величины одной и той же зарплаты сотрудника:

- нетто: от 4300 злотых брутто, это примерно 3 262 злотых (могут быть разные величины, зависящие от обстоятельств):

- брутто: 4 300 злотых;

- полные расходы: 5245,14 злотых.

Очевидно, то разница между нетто и полными расходами, немаленькая: чтобы работник получил на руки 3 262 злотых, работодатель должен потратить 5245,14 злотых. И это только заработная плата.

Другие расходы

Основные расходы были упомянуты в начале этой статьи, но могут быть и специфические ситуации, которые потребуют дополнительных затрат.

Например:

- компенсация расходов на очки или контактные линзы.

- обеспечение сотрудников рабочей и/или защитной одеждой;

- дополнительные условия труда в жаркую погоду;

- организация эргономичных рабочих мест за компьютером;

- предоставление дополнительного питания за счет работодателя;

- приглашения на работу ( для иностранцев)

Заключение

Для предпринимателя важно учитывать все расходы, связанные с наймом сотрудников в Польше, поскольку они составляют значительную часть бюджета компании. Обязательные взносы и налоги — это не просто формальность, но и фактор, влияющий на финансовую стабильность вашего бизнеса. Внимательно планируйте расходы и следите за актуальными изменениями в законодательстве, чтобы избежать неприятных сюрпризов и обеспечить конкурентоспособность компании.